Autorzy: Ruth Carson, Masaki Kondo i Winnie Hsu

Japońscy inwestorzy zaczynają tracić trwającą od kilkudziesięciu lat fascynację zagranicznymi aktywami.

Kliknij tutaj, aby połączyć się z nami na WhatsApp

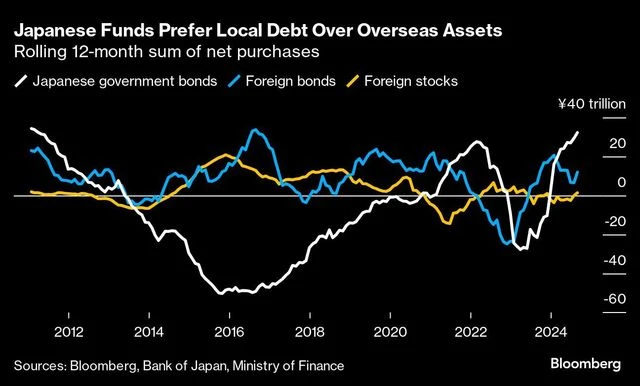

W ciągu pierwszych ośmiu miesięcy roku japońscy inwestorzy zgromadzili netto 28 bilionów (192 miliardów dolarów) obligacji rządowych kraju, co stanowi największą kwotę w tym okresie od co najmniej 14 lat. Obniżyli zakupy zagranicznych obligacji o prawie połowę, do zaledwie 7,7 biliona jenów, a zakupy zagranicznych akcji wyniosły mniej niż 1 bilion jenów.

„To będzie jeden z megatrendów i super cykl na następne pięć do dziesięciu lat” – powiedział T. Arif Hussain, dyrektor ds. instrumentów o stałym dochodzie w Row Price, ma prawie trzydzieści lat doświadczenia inwestycyjnego „Nastąpi trwały, powolny, ale masowy napływ kapitału z zagranicy do Japonii”.

Biorąc pod uwagę 4,4 biliona dolarów zainwestowanych za granicą, czyli kwotę większą niż gospodarka Indii, szybkość i wielkość jakiegokolwiek wycofywania się może potencjalnie zakłócić rynki światowe. Nawet gdy różnica stóp procentowych między Japonią a innymi krajami zmniejsza się, niektórzy inwestorzy obawiają się, że napływ środków raczej się zmniejszył, a nie zalał.

"wykres")

Japońskie inwestycje zagraniczne porównuje się do gigantycznego handlu carry trade, w ramach którego inwestorzy korzystają z ultraniskich stóp procentowych dostępnych w kraju w celu finansowania zakupów za granicą.

Zakres tego przepływu będzie zależał od tempa i trajektorii stóp procentowych w Japonii. Chociaż prezes Banku Japonii Kazuo Ueda wskazał, że decydenci będą w większym stopniu zwracać uwagę na plany wzrostu, stratedzy niemal jednomyślnie przewidują, że silniejsza japońska waluta nieuchronnie doprowadzi do normalizacji polityki w nadchodzącym roku.

Rentowność referencyjnej 30-letniej japońskiej obligacji skarbowej wzrosła o prawie 40 punktów bazowych do ponad 2% w związku z podwyżką stóp procentowych przez BoJ w tym roku. Zbliża się moment, w którym niektórzy z największych ubezpieczycieli w kraju będą chcieli zwiększyć swoje zasoby lokalnych pożyczek.

T&D Asset Management Co. stwierdziła, że rentowność 30-letnich JGB powyżej 2,5% może być poziomem, na którym pieniądze wrócą do domu. Dai-ichi spółka ubezpieczeniowa na życie powiedział w kwietniu, że rentowność tych obligacji powyżej 2% będzie stosunkowo atrakcyjna Jen osłabił się w środę o 0,4% do 144,16 wobec dolara.

Japan Post Insurance Co. w dalszym ciągu inwestuje za granicą, ale „inwestowanie w aktywa denominowane w jenach stało się łatwiejsze” – powiedział Masahide Komatsu, starszy dyrektor generalny działu globalnych inwestycji kredytowych firmy. „Chcemy dywersyfikować nasze inwestycje”.

"wykres")

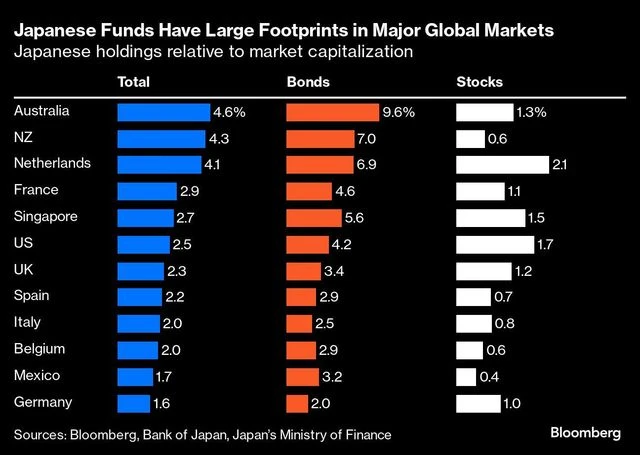

Stawka jest duża: japońscy inwestorzy są największymi zagranicznymi posiadaczami amerykańskich obligacji rządowych i posiadają około 10% australijskiego długu. Kontrolują akcje warte setki miliardów dolarów od Singapuru po Holandię i Stany Zjednoczone, posiadając od 1% do 2% rynku. Ich zasięg rozciąga się na inwestycje wysokiego ryzyka, takie jak kryptowaluty i ryzykowne pożyczki, które eksplodowały w Europie.

Utrzymali stopy procentowe w kraju poniżej zera przez lata i pozbawili wszystkich brazylijskich obligacji, które przynoszą zysk powyżej 10%. Akcje i ryzykowne pakiety długów w USA.

Wybitnym przykładem ekspansji zagranicznej jest Norinchukin, największy japoński bank rolniczy, który zainwestował znaczną część swojego portfela papierów wartościowych o wartości 60 bilionów jenów w dług rządów Stanów Zjednoczonych i Europy. Obecnie jest w trakcie likwidacji około 10 bilionów jenów zagranicznych holdingów po tym, jak nieoczekiwany wzrost stóp podniósł koszty finansowania i pozostawił bank ze stratami. Sun-in Godo Bank Ltd., bank regionalny z siedzibą w zachodniej Japonii, planuje zwiększyć swoje udziały w JGB w drodze sprzedaży obligacji skarbowych.

Koszmarnym scenariuszem dla rynków byłaby bardziej ekstremalna wersja chaosu z 5 sierpnia, kiedy zakłady typu carry trade prowadzone przez globalne fundusze hedgingowe i innych zagranicznych spekulantów zostały szybko zamknięte z powodu obaw przed wyższymi stopami procentowymi w Japonii i spowolnieniem gospodarki amerykańskiej. Indeks Nikkei 225 zanotował największą stratę od 1987 r., wskaźnik zmienności akcji Wall Street wzrósł, a jen umocnił się. Spadło nawet złoto, które było bezpieczną przystanią w czasach stresu.

Japońscy inwestorzy – w tym niektóre z największych na świecie funduszy emerytalnych i ubezpieczycieli – są w dużej mierze uśpieni, co podkreśla możliwość dalszych przesunięć tektonicznych.

Zmienność skłoniła BOJ do rozważenia warunków rynkowych przed ponowną podwyżką stóp procentowych i wstrzymania się z podwyżką, jeśli rynki charakteryzują się niestabilnością. Ponadto Rezerwa Federalna obniżyła we wrześniu stopy procentowe o pół punktu procentowego, starając się chronić siłę amerykańskiej gospodarki.

„Sierpień dał nam wgląd w trend repatriacji” – powiedziała Charu Chanana, specjalistka ds. strategii rynku globalnego w Saxo Markets. „Zaangażowanie Fed w osiągnięcie miękkiego lądowania zmniejszyło prawdopodobieństwo recesji. Oznacza to, że przyszłe repatriacje mogą nie być tak nagłe”.

"wykres")

Podczas gdy polityka ulega normalizacji, japońskie stopy procentowe pozostają o setki punktów bazowych niższe od stóp procentowych w USA i Europie, co oznacza, że zagraniczne aktywa w dalszym ciągu są atrakcyjne dla żądnych apetytu inwestorów, którzy są gotowi ponieść ryzyko walutowe. Japoński rządowy fundusz emerytalny, jeden z największych funduszy emerytalnych na świecie, koncentruje się na około połowie swoich udziałów w zagranicznych obligacjach i akcjach. Pozycje te pomogły zrównoważyć krajowe straty kredytowe w ostatnim okresie sprawozdawczym.

Anders Persson, globalny dyrektor ds. instrumentów stałodochodowych w Nuvin LLC, powiedział, że japońscy inwestorzy „zdają sobie sprawę, że rynki amerykańskie są nadal niezwykle płynne, bardzo duże i oferują największą dywersyfikację”. „Szukają możliwości zapewniających większy zysk”.

Po sierpniowych zawirowaniach na rynku JPMorgan Chase & Co. oszacowano, że aż trzy czwarte przewozu pozostało nienaruszone. W analizie tej uwzględniono handel światowy finansowany za pomocą pożyczek w walutach o niskim oprocentowaniu. Przy referencyjnej stopie procentowej BOJ wynoszącej 0,25%, jen nadal spełnia ten poziom odniesienia Wraz ze zmianą tej sytuacji wzrośnie motywacja Japończyków do przynoszenia pieniędzy do domu.

„Inwestorzy na całym świecie nie doceniają ryzyka dużych przepływów repatriacyjnych w dłuższej perspektywie” – powiedział Shoki Omori, główny specjalista ds. strategii w Mizuho Securities Co. w Tokio. „Sami Japończycy są wielkimi handlarzami carry-traderami. Trend już trwa – obserwujcie tę przestrzeń.”

(aktualizacja z jenami w paragrafie 8)

Pierwsza publikacja: 02 października 2024 | 23:20 JEST

{kind=link}